Inflación en EE.UU registra un nivel bajo lo esperado en julio, pero aún persistente.

- MESADINERO SpA

- 12 ago 2025

- 3 Min. de lectura

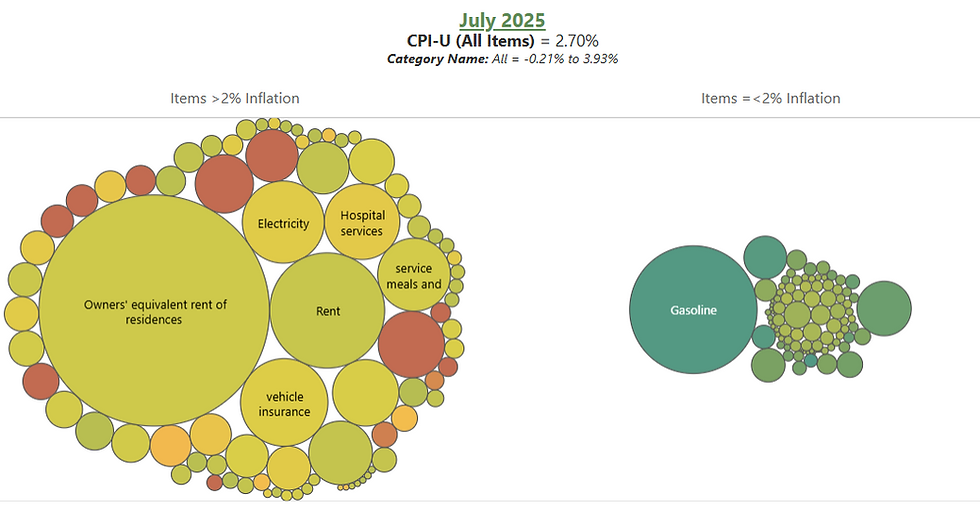

La inflación en EE.UU. volvió a mostrar una lectura controlada en julio, en línea con nuestras proyecciones para el periodo, con el IPC subiendo +0.2% m/m vs +0.3% previo, y manteniendo el ritmo interanual en 2.7% a/a. Mientras, el IPC subyacente (ex alimentos y energía) avanzó +0.3% m/m y se sostiene en 3.1% a/a, confirmando que las presiones siguen concentradas en vivienda (+0.2% m/m; +3.7% a/a) y servicios médicos (+0.7% m/m). El componente de energía fue el gran amortiguador del mes (-1.1% m/m), con gasolina cayendo -2.2% m/m y acumulando un -9.5% y/y, mientras que electricidad (+5.5% y/y) y gas natural (+13.8% y/y) siguen tensionados. Alimentos flat en el mes, aunque comer fuera sigue indexado al alza (+3.9% a/a).

Grafica de Bancreek Capital Advisors

En la micro, el reporte mostró alzas puntuales que llamaron la atención: pasajes aéreos +4.0% m/m, servicios dentales +2.6% m/m y autos usados +0.5% m/m, mientras que comunicación y alojamiento fuera del hogar corrigieron a la baja. El print refuerza el escenario de desinflación lenta, donde el headline se ve favorecido por energía pero el core sigue firme. Para la Fed, esto es un “wait-and-see” puro: sin sorpresas que obliguen a endurecer más, pero tampoco con espacio claro para recortar agresivamente. El mercado lee esto como neutral-positivo para activos de riesgo, aunque la persistencia del core arriba del 3% limita la euforia.

En este contexto, el cobre sube a US$4.52/lb en el Comex de Nueva York, mostrando una variación del 1.63%. Mientras su simil en la Bolsa de Metales de Londres sube a US$4.46/lb con una variación del 1.13%. El dólar en tanto, se ve afectado de forma negativa, con el DXY bajando un -0.4% y el USDCLP bajando un 1.41% en Chile, cotizando alrededor de 955.

USDCLP 12/08/2025

En cuanto a las tasas de interés en USD, vemos que estas se mantienen altas al largo plazo, con la de 10 y 30 años subiendo +1bps y +3bps respectivamente. Al lado contrario, las tasas de 5 y 2 años bajan en -2bps y -4bps, reforzando un empinamiento de la curva de rendimientos, con el spread de 10 y 2 años subiendo +5bps a 0.56%. Esto concuerda con nuestra visión de que seguiremos viendo presiones inflacionarias a futuro en 3er trimestre y probablemente se podría extender al 4to trimestre del año.

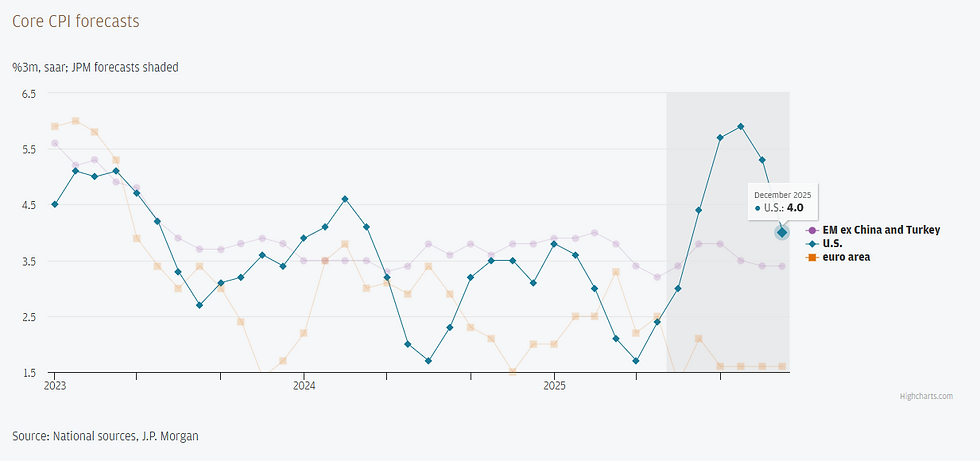

Aquí cabe destacar que luego del dato, JP Morgan reafirmo un aumento del IPC subyacente global de aquí a fin de año, con una proyección de 3.4% a diciembre de este año. Al mismo tiempo, se proyecta un IPC titular de 3.5% para EE.UU.

La lectura de julio deja claro que tenemos nuevos focos de presión que hasta ahora no estaban en el radar: hospitales y servicios dentales pegaron un salto real, no explicado por efectos de base, y con poco margen para moderarse en el corto plazo. Si se mantienen en estos niveles, podrían convertirse en un driver estructural de inflación en lo que resta del año.

IPC a/a de EE.UU

En paralelo, pasajes aéreos dejaron de ser un “good guy” y ahora suman presión, mientras que autos usados consolidan tendencia alcista y enfrentan comps más duros en el otoño. El alivio de la gasolina y la estabilidad en shelter ayudan por ahora, pero ambos son frágiles: la gasolina podría volverse inflacionaria desde septiembre y un repunte en rentas sería un game changer para el core. Balance neto: más factores empujando hacia arriba que hacia abajo, con riesgo de ver un headline con “3-handle” en los próximos meses si no hay sorpresas desinflacionarias fuertes.

Comentarios