De la intuición al método: un enfoque cuantitativo para enfrentar la volatilidad cambiaria

- MESADINERO SpA

- 3 oct 2025

- 4 Min. de lectura

Por Andres Rioseco Chief Market Strategist Mesadinero SPA

En mercados emergentes como el latinoamericano, la volatilidad cambiaria es un factor tan recurrente como la inflación o las tasas de interés. Sin embargo, no siempre recibe la atención que merece. Muchas empresas siguen expuestas al vaivén del dólar sin contar con una política clara de gestión del riesgo cambiario. Y aunque la falta de cobertura puede parecer inocua en tiempos de estabilidad, cuando llega un episodio de fuerte depreciación el impacto se multiplica en varias dimensiones:

Rentabilidad más volátil: un trimestre puede verse arruinado si el tipo de cambio se mueve en contra.

Planes comerciales poco confiables: los presupuestos dejan de cumplirse, lo que afecta desde compras hasta marketing.

Pérdida de credibilidad: directorios e inversionistas suelen exigir estabilidad, y la falta de gestión cambiaria genera dudas sobre la solidez de la compañía.

Reacciones tardías: cubrirse después de un shock cambiario suele ser caro y poco efectivo.

Frente a esto, las empresas que dan un paso hacia lo cuantitativo logran transformar la incertidumbre en control. No se trata de adivinar hacia dónde irá el dólar, sino de medir qué tan vulnerable es el negocio y decidir cuánto riesgo se está dispuesto a aceptar.

Para ilustrar este cambio, veamos el caso de una empresa ficticia: Dólar Seguro S.A., una importadora chilena que decidió profesionalizar su estrategia de cobertura.

El primer diagnóstico: sensibilidad sobre EBITDA

La gerencia de Dólar Seguro S.A. comenzó con una pregunta simple: ¿qué pasa con nuestras utilidades si el dólar sube 10%?

En ese momento, la empresa tenía un pago de USD 1,5 millones en tres meses. Con el tipo de cambio en CLP 950, el desembolso esperado era de CLP 1.425 millones.

Si el dólar subiera un 10% hasta CLP 1.045, el pago se elevaría a CLP 1.567,5 millones. La diferencia —CLP 142,5 millones— representaba casi un 5% del EBITDA trimestral, proyectado en CLP 3.000 millones.

La conclusión fue inmediata: el tipo de cambio podía devorar de un bocado una porción significativa de la rentabilidad.

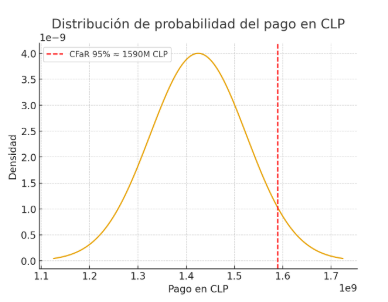

El segundo paso: Cash Flow at Risk (CFaR)

Luego vino una pregunta más sofisticada: ¿cuál es la pérdida máxima esperada en caja por efecto cambiario con un 95% de confianza?

El equipo aplicó la fórmula simplificada del CFaR:

CFaR = Exposición × Tipo de Cambio × Volatilidad × Z

Con los siguientes parámetros:

Exposición neta: USD 1,5 millones

Tipo de cambio actual: CLP 950

Volatilidad trimestral: 7%

Nivel de confianza: 95% → Z = 1,65

El resultado fue un CFaR de CLP 164,6 millones. Es decir, con un 95% de confianza, la empresa sabía que su pago no superaría los CLP 1.589,6 millones.

Por primera vez, Dólar Seguro S.A. tenía un número claro y defendible que representaba su “peor caso razonable”.

VaR y stress testing: completando el mapa de riesgos

Para contrastar, calcularon también el Value at Risk (VaR) a 10 días con el mismo nivel de confianza. En ese horizonte más corto, el riesgo estimado fue de CLP 65,6 millones, coherente con la exposición parcial del período.

Pero el directorio pidió más: ¿qué pasaría si el dólar saltara un 15% o incluso un 20%?

Con un shock de +15%, el costo subiría a CLP 1.638,8 millones, es decir un impacto adicional de CLP 213,8 millones.

Con un shock de +20%, el desembolso llegaría a CLP 1.710 millones, es decir una pérdida de CLP 285 millones respecto al escenario base.

No eran escenarios probables, pero sí útiles para evaluar la resiliencia de la empresa ante episodios extremos.

La decisión: cuánto cubrir

Las métricas ayudaron a aclarar la discusión, pero aún faltaba lo más importante: decidir el porcentaje de cobertura.

El directorio había fijado un umbral claro: el impacto cambiario no debía superar CLP 70 millones por trimestre, es decir, alrededor de un 2,3% del EBITDA.

Comparando con el CFaR de CLP 164,6 millones, la brecha era de casi CLP 95 millones. Para cerrarla, la empresa optó por cubrir el 60% de su exposición neta, equivalente a USD 0,9 millones.

De esta forma, el riesgo residual quedó en torno a CLP 65 millones, justo por debajo del límite definido.

Gobernanza y disciplina

Más allá de los cálculos, lo que marcó la diferencia fue la política que siguió:

Revisiones trimestrales de la exposición y de la volatilidad del mercado.

Ajustes dinámicos en el porcentaje de cobertura.

Un comité de riesgos encargado de validar decisiones y reportar al directorio.

La cobertura dejó de ser una reacción táctica para convertirse en una estrategia formal y gobernada.

Conclusión

La historia de Dólar Seguro S.A. muestra que la clave no es predecir hacia dónde va el dólar, sino medir cuánto puede afectar a la empresa si se mueve y decidir cuánta protección es necesaria.

Herramientas como la sensibilidad sobre EBITDA, el CFaR, el VaR y los stress tests no son teorías abstractas, sino radiografías financieras que convierten la incertidumbre en decisiones cuantificables.

El resultado es simple pero poderoso: en lugar de esperar lo mejor, la empresa se prepara para lo peor… y logra que el riesgo cambiario deje de ser un enemigo impredecible para transformarse en un riesgo gestionado.

Comentarios